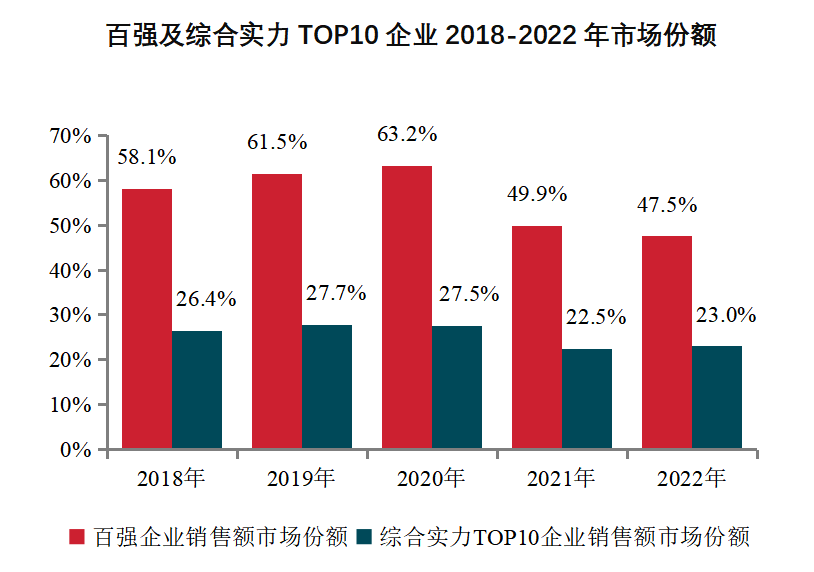

百强房企市场份额缩至47%

近日,由中国企业评价协会、清华大学房地产研究所、北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组承办的“2023中国房地产百强企业研究成果发布会暨第二十届中国房地产百强企业家峰会”在北京召开。

《2023中国房地产百强企业研究报告》显示,2022年销售额同比下降30.3%,市场份额下降2.4个百分点。随着房地产市场下行压力持续,百强企业虽积极推进保交付工作,集中资源挖掘高能级城市潜力,加大线上营销力度。未来房企将经营安全与效益提升作为重中之重,追求有利润的增长,实现高质量发展。

央国企份额逆势提升

2022年,百强企业销售总额、销售面积分别达63301亿元、36313万平方米,同比下降30.3%和36.2%。2022年市场下行更加明显,房地产行业进入缩表出清、优胜劣汰阶段,百强企业市场份额为47.5%,较上年下降2.4个百分点。伴随着房地产供给端政策的持续发力,房地产企业的经营模式、竞争格局均发生变化,不同类型房企销售均不同程度承压,企业分化现象逐渐加剧。

2022年,百强企业继续深耕重点城市,一线城市销售贡献占比提升,二线城市仍是主要销售来源。2022年房地产市场供需两端均未明显恢复,全国房地产市场整体仍处在深度调整阶段,但也有部分核心一、二线城市因自身需求支撑较强或政策优化,市场保持一定活跃度,百强企业锚定重点核心城市,把握市场活跃城市发展机遇,重点城市销售贡献占比提升。具体来看,百强代表企业销售额排名前5、前10及前20的城市,其销售贡献率相比上年分别增长5.2、5.7、4.9个百分点至38.9%、56.8%、75.8%。

近年来新房供给逐步向改善产品转变,带动新房供应高端化,面积段出现一定增大趋势,改善型需求持续释放。百强企业顺势而为,加大改善类产品推出比例。从50家百强代表企业重点项目各面积段产品的销售额占比来看:90㎡以下首置类产品的销售额占比为14.2%、维持了2021年下降趋势;90-140㎡首改类产品销售额虽然较上年下降4.3个百分点,但占比仍然过半,达50.7%;140-200㎡改善类及200㎡以上高端类产品销售额贡献率较上年出现较大提升,合计增加6.4个百分点。

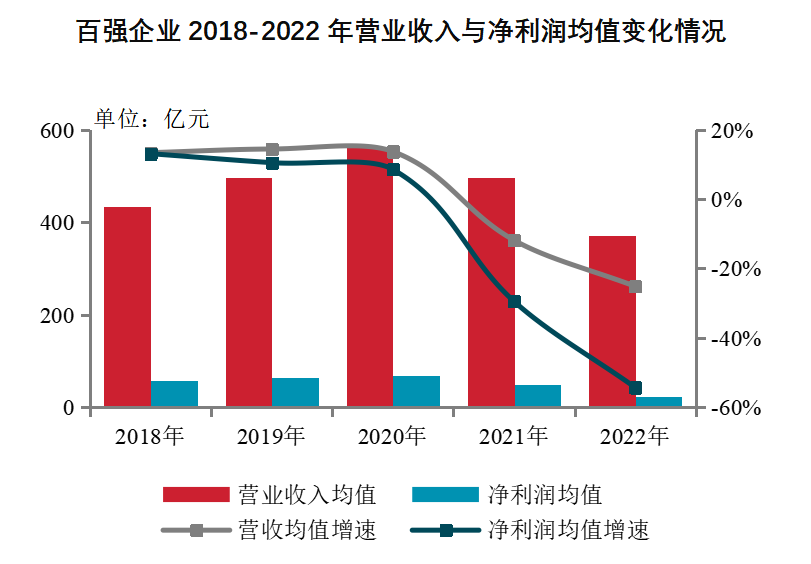

盈利水平降至低位

2022年百强企业营业收入同比下降,净利润下降显著,部分企业由盈转亏。竣工和结转增速不利导致营业收入和净利润均走低,百强企业营业收入均值达371.6亿元,净利润均值达21.9亿元,分别同比下降25.2%、54.4%,增速较上年减少13.3、24.9个百分点。

2022年,百强企业净利润率、净资产收益率均值分别为6.4%、4.5%,盈利能力继续下降,降至近五年来最低点。近年来受新冠疫情、市场下行、土地成本等各类成本居高不下等多重因素影响,百强企业净利率持续下降,趋势未有缓解。

在保交付的基础上,伴随行业进入深度调整期,行业面临大洗牌,各大房企不再盲目追求高杠杆、高周转、扩规模,转而将经营安全与效益提升作为重中之重,追求有利润的增长,实现高质量发展。百强企业应吸取本轮爆雷企业盲目投资、高估回报等教训,谨慎判断市场环境和投资风险,做到向下防流动性风险,向上追求利润。

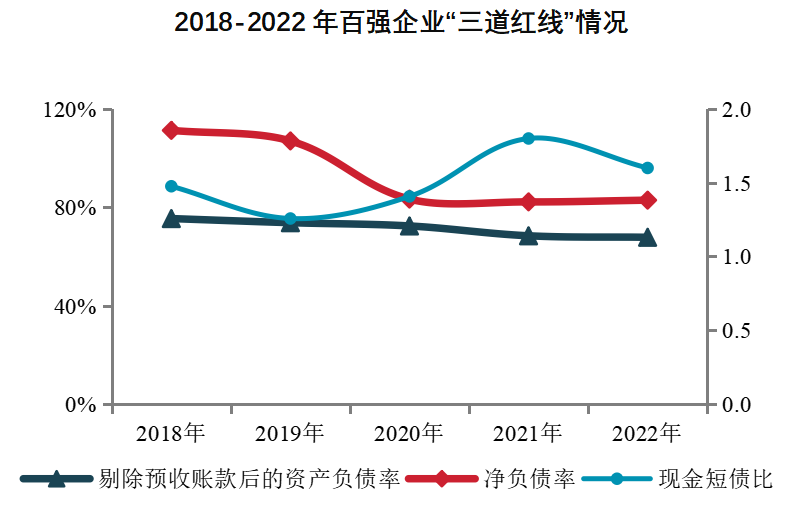

多渠道增厚安全垫

百强企业严格遵守“三道红线”要求,指标均值均已合规,但现金短债比有所下滑。2022年,百强企业严控杠杆率,“三道红线”明显优于合规值。百强企业剔除预收账款的资产负债率均值为67.8%,较上年下降0.6个百分点,净负债率均值为82.9%,较上年上升0.7个百分点;现金短债均值比为1.6,较上年下降0.2。

改善资产负债表成为房企抵御风险、稳健发展的重要手段。2023年1月,金融促进房地产市场平稳健康发展的措施出台,有关部门起草了《改善优质房企资产负债表计划行动方案》。该计划支持的对象为系统重要性优质房企,通过“资产激活”“负债接续”“权益补充”“预期提升”四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间。通过债权、股权的合理融资支持,房企将提升资产的流动性,在资产端体现出整体优化,进而实现资产负债表的全面改善。

此外,“2023中国商业地产百强企业”研究亦同天发布,旨在客观认识商业地产发展现状及行业变化趋势,不断提高企业管理运营水平,促进行业平稳健康发展。

从规模表现看,2022年商业地产百强代表企业经营性物业持有及运营面积均值为483.8万平方米,同比增长9.6%,近五年来首次降至10%以下,增幅较2021年收窄3.7个百分点。多重因素影响下,百强代表企业租金收入增速回落。2022年百强代表企业经营性物业租金及运营服务收入均值为29.0亿元,同比增长6.3%,增幅较2021年收窄19.0个百分点。百强代表企业租金及运营服务收入同比增速低于持有及运营面积增速,表明2022年商办物业单位面积贡献的收入有所下降,经营压力突出。

展望2023年,中指研究院分析认为呈现三大趋势。一是2023开启消费提振年,优质头部商业地产企业业绩修复可期。二是存量时代商业地产竞争加剧,企业需顺应居民消费特征趋势,强化空间改造与品牌调改能力,激发项目新活力。三是不动产私募投资基金试点启动,商业地产公募REITs蓄势待发,优质头部企业迎来发展新机遇。

短期来看,我国社会经济有望在消费市场的带动下迎来复苏,商业地产行业在今年也有望恢复活力。长期来看,我国经济长期向好的基本面没有改变,人民消费升级趋势没有改变,但商业地产市场供过于求的形势较为严峻,只有优质企业的优质项目才能获得持续健康的发展。

文/南都湾财社记者王艳玲

(编辑:张盈莹)